このページでは浪費癖が原因で借金地獄におちいってしまった「ショウスケ」さんの体験談をご紹介します。

こんにちは。ショウスケです。

この記事にたどり着いたという事は、借金の解決方法をお探しですね。

借金生活が長くなるほど、徐々に金銭感覚を狂わせ、最後には破産という道が待っています。

このページでは、600万円の借金を作り、心を入れ替えてから5年で完済できた私の体験談をお話します。

いざとなれば借金をチャラにする方法もありますから、思いつめすぎないでください。

パニックにならずまずは落ち着きましょう。

解決方法は必ずあります。

借金をどうにかしたい。

でもどうしたらいいかわからない。

とお悩みのあなたに、少しでもアドバイスになれば幸いです。

借金地獄への助走「始まりは社会人になって作った小さな借金」

ラッキーにも、大手の企業に就職することができ、1年目の時点で残業代を含めた給料は月30万弱あり、正直お金に困った事はありませんでした。

ラッキーにも、大手の企業に就職することができ、1年目の時点で残業代を含めた給料は月30万弱あり、正直お金に困った事はありませんでした。

逆に借金している人を見下していたくらいです。

お昼は1,000円のランチを食べ、夜は同僚や友人、彼女と遊びに繰り出す毎日でした。

社会人になってお金の余裕が生まれ、遊ぶ事が楽しくて仕方なかった時期です。

私の初めての借金は、本当にちょっとした、交際費から始まりました。

関連ページもお読みください

ギャンブル借金地獄からの脱却!700万円返済体験談

ギャンブル借金地獄からの脱却!700万円返済体験談 ホス狂いの末路!借金800万円・闇金・風俗嬢・異常な精神状態…からの再建へ

ホス狂いの末路!借金800万円・闇金・風俗嬢・異常な精神状態…からの再建へ 自己破産の原因は不倫バレ!慰謝料と利息で借金500万円…一家離散

自己破産の原因は不倫バレ!慰謝料と利息で借金500万円…一家離散貯金を使い果たしても遊ぶ事を辞められなかった

そんな折、当時お付き合いしていた女性と同棲する事になりました。

そんな折、当時お付き合いしていた女性と同棲する事になりました。

私の稼ぎだけでも十分生活はできるのですが、さすがに1年目程度だと貯蓄は多くなく、家具家電購入で貯金をほとんど使い切ってしまいました。

見栄っ張りな性格でしたので、周囲にお金がない事を絶対悟られたくはありません。

遊びは相変わらずやめられず、彼女にもお金の心配をされないよう振舞っていたのですが、さすがにどうにも立ち行かなくなりました。

サラリーマンは基本的に副業NG。借りるしかない…

「お金がなければ稼げばいい」

と考えてきた学生時代は、2つ3つとバイトを掛け持ちしても、やっていける体力がありました。

2020年以降は「副業解禁」のニュースも増えてきましたが、当時の多くの企業は副業NGです。

学生時代のように、“空いた時間に稼ぐ”という事はできません。

行動力と体力があり、他人の目線を気にする20代の若造には、見栄は大きくマイナスに働きます。

どうしようもなくなった私は、とうとう消費者金融の力を借りる事にしたのです。

30分で10万円を引き出せてしまった!金銭感覚崩壊の第一歩

一番初めに問い合わせたのはアコム。

一番初めに問い合わせたのはアコム。

2000年代前半、テレビCMでチワワのくぅ~ちゃんをよく目にしていたので一番メジャーなところで借りようと思ったのです。

まだインターネットが普及しきっていない頃だったので、消費者金融の知識も少なく警戒心もほとんどないままに申し込みをしました。

「給料が入ればすぐに返せるし。」

そう思いながら曇りガラスの小さな小屋に入った事を覚えています。

当時の借り入れまでの流れ

- 無人契約機(むじんくん)に本人確認書類(免許証など)を持参する

- ガラス張りで仕切られているスペースに入り、機械を操作する

- 持参した書類を機械でスキャンし、契約書を記入する

- 会社へ在籍確認の連絡が入る

- 問題なければその場でカードが発行され、現金を手にできる

今はスマホで申し込みできて便利ですが、当時はむじんくんが大活躍。

雑居ビルのむじんくんに入って30分後には、ATMから10万円が出てきました。

| 借入先 | 年利 | 借入残高 | 融資可能枠 |

|---|---|---|---|

| アコム | 29.2% | 100,000円 | 100,000円 |

本来、きちんと働かなければ得られないお金があっさり手にできる事に驚愕です。

そしてこの利便性が私の金銭感覚を狂わせたのです。

金利の補足

この体験談は2010年以前の金利でお話しています。

2010年から上限金利は29.2%から20%に引き下げられました。

10万円未満…20%

100万円未満…18%

100万円以上…15%

借金地獄本番「借金の後ろめたさ消滅!3社+自動車ローン」

アコムからカードを受け取ったその日に融資枠の10万円をキャッシング。

次の給料日で全額とまではいかずとも、半分の5万円程度はすぐに返せる算段でしたので、すぐ返せるとあまり心配はなかったです。

でも……

失敗1:すぐに返済するはずが、なぜか必要最小限の返済にしてしまった!

返済期日は借り入れした35日後でしかも最低限返済しなければならない金額が5,000円。

返済期日は借り入れした35日後でしかも最低限返済しなければならない金額が5,000円。

最初に借り入れした時の気持ちはどこへやら、一気に返済すればいいものを、いざ返そうとした時になぜかもったいないと思えてしまい、5,000円だけ返済したのです。

普段の遊びを抑えれば、ムリなく返済できる金額だったので油断したんですよね。

借金を重く考えられなかった私は、不思議なもので、

「次の返済日も最低限払っておけばいいか」

という気持ちになっていました。

失敗2:融資枠増加の勧誘を気楽に受けてしまう

半年ほど返済を続けていた時でしょうか。

残りは8万円と対して借金が減ってもいない頃、仕事中、私用のケータイにアコムから連絡が来ました。

「50万まで融資枠を増やしませんか?」

この誘いを断っていれば、違った未来があったのかもしれません。

当時は特に断る理由もなかったので、

「借りに行かなければいいだけだ」

と、軽い気持ちで承諾してしまったのです。

| 借入先 | 年利 | 借入残高 | 融資可能枠 |

|---|---|---|---|

| アコム | 29.2% | 80,000円 | 500,000円 |

失敗3:私の浪費癖を心配してくれた彼女との別れ

この時点でもまだまだ夜遊びは続いています。

この時点でもまだまだ夜遊びは続いています。

仕事もうまくいっており、どんどん交友関係も広がって、はたから見れば順風満帆の人です。

でも私は、夜遊びをとやかく言ってくる彼女に、だんだんイラつくようになっていました。

度重なるケンカを経て破局へ。

思い返せば、彼女は私の浪費癖を心配してのケンカだったのに、まじクズと思います。

実は、次の彼女候補もいましたし、今すぐ新しい環境を手に入れたい欲求もあり、家を出ました。

でも遊びほうけていた私には、新たに部屋を借りるお金はありません。

はい、

アコムの力を借りたのです。

おかげですぐ部屋を借りることができました。

| 借入先 | 年利 | 借入残高 | 融資可能枠 |

|---|---|---|---|

| アコム | 29.2% | 450,000円 | 500,000円 |

失敗4:借金への後ろめたさが消滅!2社目へ申し込み

引っ越した後の返済額は月25,000円ほど。

引っ越した後の返済額は月25,000円ほど。

給料の額を考えると、まだ余裕のある返済額です。

でもこれが全くの勘違いだったことに、私はまだ気づいていません。

新しい彼女との交際費、友人や同僚との付き合いが減る事はなく、給料日前に借金を繰り返すようになってしまいました。

そして気が付けば2社目のアイフルに申し込み。

「次のボーナスで一括返済すれば大丈夫だろう」

と余裕の構えで、週に1度は数万円借りるという生活になっていました。

2社目ともなると自分への言い訳も随分と上手になるものです。

| 借入先 | 年利 | 借入残高 | 融資可能枠 |

|---|---|---|---|

| アコム | 29.2% | 500,000円 | 500,000円 |

| アイフル | 29.2% | 200,000円 | 300,000円 |

失敗4:パチスロにはまってしまい、3社目へ申し込み

更に困った事に、友人の誘いをきっかけにパチスロにはまってしまいました。

更に困った事に、友人の誘いをきっかけにパチスロにはまってしまいました。

目がそろった時のあの快楽、思い出すと今でもやりたい気持ちが沸いてきます…。

パチスロにかかる金額は毎回3万円程度。

ギャンブルの負けはギャンブルで取り返す、典型的なダメギャンブラーでした。

消費者金融の融資枠を自分のお金と勘違いしていた私は、どんどん使ってしまったのです。

借金する事が日常的になると、融資枠が増えただけで、あたかも預金が沸いて出てきたと錯覚しませんか?

私がそうでした。

こうなるともう歯止めは効きません。

典型的な転落人生で、一気に借金地獄に堕ちていったのです。

結局、半年もしないうちにアイフルも限度額まで行ってしまったので、3社目のレイクから借りる事になります。

1社目のアコムでは、更に200万円まで融資枠が拡大し、借金地獄に拍車をかけるようになりました。

| 借入先 | 年利 | 借入残高 | 融資可能枠 |

|---|---|---|---|

| アコム | 29.2% | 700,000円 | 2,000,000円 |

| アイフル | 29.2% | 300,000円 | 300,000円 |

| レイク | 29.2% | 200,000円 | 300,000円 |

失敗5:自動車ローンまで追加!借金総額600万へ

借金総額が150万円を超える頃、きちんと返済を続けていた私はいつの間にか消費者金融から優良顧客扱い。

借金総額が150万円を超える頃、きちんと返済を続けていた私はいつの間にか消費者金融から優良顧客扱い。

金融会社からすれば、元金を減らさずに利息だけ毎月ちゃんと払うなんて、いい客です。

私をヨイショする彼らの対応に、気分は悪くはなかったです。

ほどなくして、他の2社でも増枠され、気分はもうお金持ち。

バカですよね。

そして借り入れ総額が300万円になるころ、何をトチ狂ったのか、新車購入という暴挙に!

お給料はそれなりにいただいていたので、借り入れがあった私でも、自動車ローンが通ってしまったんです。

この頃になると借金に対してなんの感情もなく、その時その時で行動を決める、刹那的な生き方に変化していました。

交際費だけでも月に15万円。

私はいよいよ首が回らなくなり、借りたお金で別の借金を返すどうしようもないクズ野郎なっていました。

| 借入先 | 年利 | 借入残高 | 融資可能枠 |

|---|---|---|---|

| アコム | 29.2% | 2,000,000円 | 2,000,000円 |

| アイフル | 29.2% | 500,000円 | 500,000円 |

| レイク | 29.2% | 500,000円 | 500,000円 |

| 自動車ローン | 6% | 3,00,000円 | – |

借金の恐怖感を本気で実感した出来事とは?

借金最終形態は27歳。

初めての借り入れから5年で、借金600万円まで膨れ上がってしまいました。

このころには、借金苦で破産する人が多くなったことで、総量規制や年利の上限が設けられるようになっていました。

これから新たに借り入れをする人にとっては素晴らしい制度ですが、私のようにすで借金をしている者には引き直しされない仕組みでしたので、おまとめローンなどで一本化できない限りはなにも変わりません。

年収近くの借金を抱えていて、おまとめローンは拒否されていた私にとって、なんの関係もない制度でした。

そんな折、私の価値観を破壊する出来事がおきました。

何気ないランチでの会話で目覚めた!

同僚たちとランチに行った時の事です。

いつもと同じたわいもない話で盛り上がっていたのですが、ふと結婚の話題になりました。

当時の彼女との結婚はふんわり考えていたのですが、借金の事もあるし、いろいろ整理をつけてからと思っていました。

しかし同僚たちは結婚式をどこでやるか、新婚旅行はどこに行くかという明るい話題の中、私は借金のせいで彼女の為になにもできないと、強い寒気を覚えたのです。

結婚してからの生活もありますし、子供だって欲しい、マイホームも欲しい…。

いずれ親の介護も必要になるかもしれない。

「このままでは大切な人たちに、なにもしてあげられない!」

ランチの途中でガッツーンと脳みそをぶん殴られた気分になりました。

不安・絶望・恐怖で嗜好品を受け付けなくなった!

この同僚とのランチの晩、頭の片隅でなんとなく感じていた不安が一気に確信に変わり、毎晩の飲んでいたお酒が急に飲めなくなりました。

- これまでの自分に対しての怒り

- 心の底からの恐怖

- 未来への絶望

これらショックで身体面に大きな変化を起こすんですね。

お酒が飲めないどころか、なにかしていないと激しい動悸に襲われるようになったのです。

あまりの変化に精神病を患ったのかとも考えましたが、病院にはかかりませんでした。

「毎日借金の督促がきて地獄の日々だった」

と過去を振り返る人がいますが、

私は毎月の返済をどうするか考えている頃より、これまでの愚行と未来への絶望を認識した時が地獄でした。

借金返済編「借金600万円を返済するまでの道のり」

とにかく行動をしなければ!

と、まず現状を整理して、どうやって返済していくかシミュレーションする事から始めました。

返済計画で整理した情報

- ①各社から借りている金額と利息の再確認

- ②皮算用ではなく現実的な収支で計画をする

- ③勇気を出して相談する先を考える

- ④生活費を節約&小さな副業で返済の足しにする

返済への行動1:金額と利息の再計算

こういった計算はExcelが非常に便利です。

毎月の収入と支出を月ごとにまとめる事で、どのくらい返済が可能か把握できますし、把握できるという事は調整できる、という事に繋がります。

また、手元にすぐ確認できるデータを残しておくことで、自分を律する事にも役立ちます。

多めに返済すればそれだけ利息が減りますので、常に残額と利息が正しく表示される表を作成しておく事をお勧めします。

| 日付 | 返済額 | 残額 | 利息 |

|---|---|---|---|

| 4/24 (初日) | 0 | 100,000 | – |

| 4/25 | 10,000 | =前日の残額+利息-返済額 | =前日の残額×0.18÷365日 |

| 4/26 | 0 | =前日の残額+利息-返済額 | =前日の残額×0.18÷365日 |

返済への行動2:現実的な収支で計画する

非常に重要な工程です。

早く返済をするためには、

「給料から最初に、返済額を多めに差し引いて、残りのお金で生活する」

と思いますが、私の経験からするとこの方法は、借金癖のある人にはまったくもって逆効果です。

例えば、いつもは返済額が3万円のところ6万円引く、のように多めに給料から引けば良さそうに思えますよね?

借金癖がついている私は、生活費が足りなければ借りればいいという思考になっています。

私も例に漏れず、心を入れ替えてからでも2か月目まではそうでした。

ですので、収入から生活費と最低返済額を差し引いて、余ったら追加で返済に充てる方が現実的です。

返済額を多くして生活費の不足を招けば、確実にまた借金を繰り返します。

例えば、最低返済額の3万円を引いておき、給料日前に1万円余っていたら、その1万円を追加で返済に充てる、という感じがうまくいきました。

まず借金癖を失くす事を目標に、残ったお金を返済に充てるという事に全集中しました。

「借金はあなたのお金ではない」

という事を再確認する為に必須だと思います。

返済への行動3:相談できる専門家を探す

それでも借金癖、浪費癖という心の病は簡単には解けません。

家族、恋人、友人といった身近な人に相談するのも良いですが、

「絶対借金癖から抜け出したい!」

なら、手数料はいくらかかかりますが、弁護士や司法書士、ファイナンシャルプランナーといった専門家に相談をお勧めします。

多額の借金の場合、自分だけでは計画通りに返済が進まない時が出てきます。

やはり専門知識のある人だと、的確な返済計画を示してもらえます。

また、行動を管理、アドバイスしてもらえるのも、本気で借金を解決したい人には必要なことと思います。

返済への行動4:節約と副業で収入を増やす

言うに及ばず、できるだけ生活費を節約しましょう。

食費、電気、ガス、水道、通信料、保険料などありますが、通信費と保険料は節約できる金額が大きいので、ぜひ検討してください。

もしギガ放題など高額プランをお使いならさっさと解約して、格安プランに乗り換えてください。

7000円→2000~3000円程度に費用を落とせます。

クレジットカードを処分してしまうのも効果的でした。

今月いくら使ったか把握しづらいので、節約するには現金払いも良い手段です。

副業で返済を加速する

副業しちゃえば返済のスピードをアップできます。

ただサラリーマンが年間20万円以上を本業以外で稼いでしまうと、税額が変わるので要注意。

参考:会社員の「20万円ルール」とは?

税額が変われば会社にバレてしまうリスクが高いので、あまり大げさな活動はできませんが、年間約20万を別で稼ぐ事ができると借金返済に大きなメリットです。

その20万円を毎月の返済に上乗せして返せば、その分の利息も減らす事ができます。

例:

年利18%の場合、1年間で約4万円分の削減ができます

私の場合は色々な場所で遊んでいたおかげで、会社や事業を運営する知り合いがいて、その方の仕事を手伝う事でまかないました。

そのような繋がりがなくても今では「クラウドソーシング」を利用する事で、多少のお小遣いなら誰でも隙間時間で稼ぐことが十分可能です。

クラウドワークス | ランサーズ | ココナラ | Yahoo!クラウドソーシング |

月収入を15,000円増やせばよいので、空いた時間があれば検討してみては?

1日当たり500円を稼げば、月15,000円です。

でも稼ぎたいからと言って、マルチ商法や裏バイトなど怪しい危険な副業に手を出してはいけません。

よりお金をむし取られるか、警察のお世話になる危険があります。

上で挙げた健全な副業サイトでコツコツ行きましょう。

参考:

副業のコツ

副業詐欺を見極めるポイント

借金返済にかかった時間は…5年

借金の総額を計算した結果、

金利の安い自動車ローンを後回しに

交際費を消費者金融への返済にあてる

これで、約4年で完済までたどり着けるとわかりました。

毎月の返済額を急に増やす事には強い精神力が必要です。

浪費癖が強かった私にはできませんでした。

はじめからいきなり返済額を倍にするのではなく、徐々に節約生活に慣らしていきながら返済額を増やしていきました。

夜遊び等のお付き合いは、今回は行く、次はパス、その次は行く、次はパス…と、少しずつ減らし、浪費癖を少しずつ治していきました。

途中、返済額の増減はありましたが、結果的に、

行動を始めて3年で消費者金融の完済

その後2年で自動車ローンの完済

に成功したのです。

22歳に作り始めた借金から完済に至るまで10年もかかってしまいました。

借金返済できない…解決方法は専門家への相談が有効

私の借金返済体験はいかがだったでしょうか?

「おれの方がもっとひどいw」

と感じたあなたは要注意。

そんなあなたは「完済するぞ!」と決意しても、また借金を繰り返し、全然完済できない状態ではありませんか?

私もそうでしたが、どれだけ固い決意をしても、返済へのモチベーションを保ち続けるのは困難です。

私の頃より今はネットで検索しやすい時代です。

今すぐ検索してよさげな専門家を探せます。

しょっちゅう掛かってくる督促の電話に恐怖を感じていませんか?

弁護士が間に入る事で、ピタッと督促の電話は止まりますよ。

落ち着いた環境を得れば、返済に集中して行動できます。

早々に手を打つことで完済への道のりが短くなります。

相談する事は恥でもなんでもありません。

体験談は以上です。

次の章では、借金の対処法をまとめていきます。

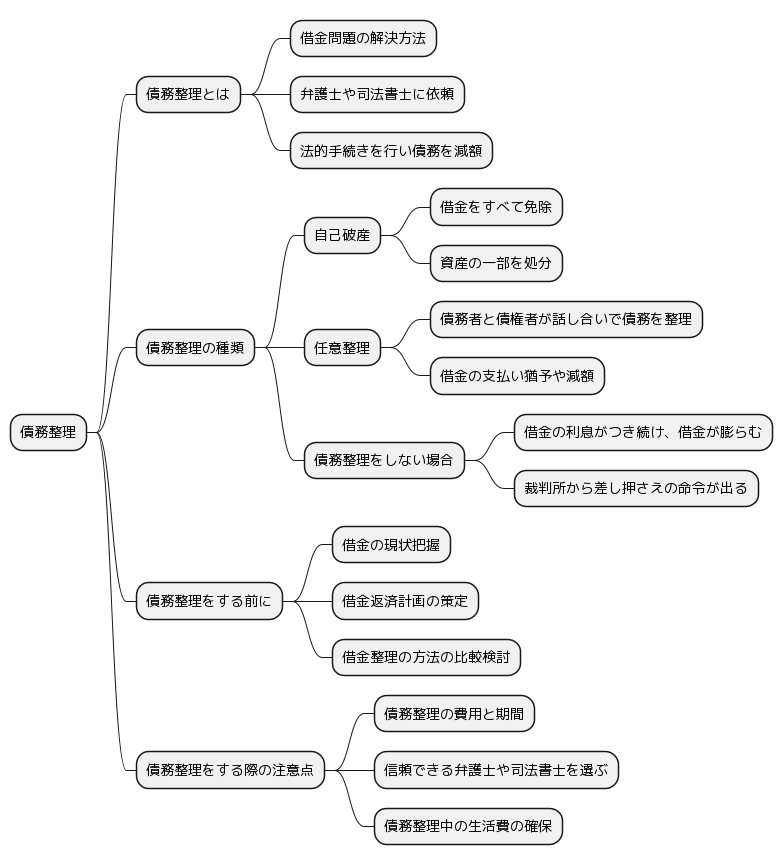

つらい借金問題を解決する債務整理の方法は?

借金解決方法は自己破産だけではありません。

任意整理のように、保証人に迷惑をかけない方法もあります。

| 方法 | メリット | デメリット |

|---|---|---|

| 任意整理 |

|

|

| 個人再生 |

|

|

| 自己破産 |

|

|

私も自己破産してしまおうか、かなり揺らいだ時期がありました。

自分では判断できないので弁護士へ相談しました。

相談時の状況

- 勤務歴5年のサラリーマン

- 借金総額は約六百万円

- 自動車ローン以外は保証人なし

- 保証人に絶対迷惑をかけたくない

弁護士には任意整理を勧められました。

もしあなたがこの状況と似た感じなら、任意整理一択でしょう。

やはり保証人には迷惑をかけたくないですよね。

借金問題で一番つらいのはこの保証人の問題ではないかと思います。

個人再生や自己破産で借金チャラにも!ただし保証人に一括請求されます

保証人を必要としない消費者金融での借り入れなら、個人再生や自己破産のメリットは大きいでしょう。

裁判所から免責を許可されれば、消費者金融へこれ以上返済しなくてOKです。

まともな貸金業者なら「貸金業法第21条」により、嫌がらせを受けることは一切ありません。(闇金はわかりません…)

問題は連帯保証人を付けた、車や住宅ローンの場合です。

仮に自己破産(もしくは「個人再生」)をすれば、残った借金は保証人に一括請求されてしまいます。

参考:

個人再生で減額された分は保証人へ一括請求されます

自己破産すると保証人へ一括請求されます

資産は

でも競売だと安く買いたたかれるので、その前に任意売却(自分でできるだけ高値で売却)して返済にあてる事も多いです。

もし満足いく価格で買い手がつけば、無理せず返済できる金額に減らすことができます。

別案として、自己破産する前に、保証人に「必ず返済するから」と約束して、いったん返済を肩代わりしてもらう方法が考えられます。

でも道徳的・人道的な観点からお勧めできません。

自分を信じて保証人になってくれた人に迷惑をかける前に、任意整理で解決できないか、専門家と相談してください。

債務整理に関する相談先の探し方

ひと昔前は債務整理に強い弁護士を、自分で探すのは大変でした。

以前は、弁護士は刑事事件のイメージでしたが、あの過払い金CMでもご存じのように、借金問題を扱う法律事務所が多くなりました。

ネットでは下記のように検索してみてください。

事務所選びの優先順位

- 面会しやすい場所である

- 借金問題に強みがある

- 相談費用や手付金、成功報酬が明確で分かりやすい

初めは弁護士と面会って、勇気がいるかもしれませんし、ちょっと面倒…に感じますよね?

私も当時は、弁護士に面会するのは勇気がいりました。

でも最近は、匿名で無料でメールで相談できる法律サイトが登場しています。

あなたの味方になってくれる弁護士がいれば、心が元気になり、借金返済へのパワーが沸いてきますよ。

相談する際の疑問Q&A

私の経験から、弁護士との相談での疑問にいくつか回答いたします。

- Q.債務整理をした場合の費用はいくら?

- 弁護士へ支払う料金は、病院のように決まった金額がありません。

弁護士事務所ごとに費用は変わりますが、相場の目安として下記表をご参考ください。弁護士費用の概要 費用目安 着手金 報酬金 諸経費 任意整理 2~5万円(1社につき) 減額した金額の10% 1万円前後 個人再生 20~30万円 減額した金額の10% 2万円前後 自己破産 20万円前後 20万円前後 条件による※ ※自己破産で処分する資産がない場合は1~3万円、ある場合は20~50万円必要です。

法テラスを利用すれば弁護士費用はもう少し低くなります。

弁護士費用・司法書士費用の目安|法テラス次は債務整理ごとにかかる料金を詳しく説明いたします。

任意整理でかかる費用 着手金 弁護士に依頼をする時にかかる費用です。1社辺り0円~3万円が相場です。 解決報酬金 借金の減額ができた時にかかる報酬金のこと。費用は1社辺り0~3万円が相場です。 減額報酬 減額した借金の10%までを払う報酬金のこと。どんなに借金を減らすことができても日弁連のルールで10%以上の報酬金を払うことはありません。 過払い金返還報酬 既に借金を完済した人が対象になります。交渉で和解ができた時には20%。裁判で解決した時には25%が相場です。 合計例 着手金3万円+解決報酬金3万円+減額報酬10%(返金報酬20%)

借金100万円が50万円になった場合

=6万円+5万円=11万円個人再生でかかる費用 弁護士費用 着手金 30万円 報酬金 10万円 裁判所への実費 収入印紙代 1万円 官報掲載費用 1万2千円 郵便切手代 1600円 個人再生委員への報酬 15万円 自己破産でかかる費用 金額 備考 収入印紙代 1,500円 破産申立+免責申立費用 予納郵券代(切手代) 3,000円~15,000円 借入社数によって変動 予納金・官報広告費 10,000円~30,000円 同時廃止事件の場合 最低20万円 少額管財事件の場合 最低50万円 管財事件の場合 参考:

弁護士にかかる費用の相場 - Q.弁護士費用が高くて用意できないけど分割できる?

- 多くの弁護士事務所で分割に応じています。

例えば任意整理の場合、毎月の返済額に弁護士への報酬額が加算される形になります。 - Q.弁護士との面会には、なにを持参すればいい?

- 免許証など本人確認が出来るもの

- 借金の総額がわかる書類(契約書や明細等)

- キャッシングカード

を持参すればスムーズな相談ができるでしょう。

もし相談と同時に「依頼(契約)」する場合は、印鑑も必要です。(シャチハタは不可)

面会前に持参品を確認すれば確実です。- Q.依頼した後はなにをすればいい?

- まずは弁護士と消費者金融で和解交渉が始まります。

和解交渉は数か月に及ぶ事がありますので、その間は、弁護士とあなたとの間で決まった返済額を、毎月入金するだけです。

きちんと毎月返済していれば、特別なことはありません。 - Q.弁護士と司法書士ではどう違う?

- 司法書士では140万円を超える債務を扱えません。

借金が140万円以上ある方は弁護士を選ぶことになります。解決までの料金は司法書士よりも高くなりますが、すべてのトラブルに対応できる(普通じゃない所から借りてしまったなど)弁護士が安心できます。

- Q.借金の減額と一緒に過払い金の相談もできるのか?

- どの債務整理を行う場合でも、過払い金対応も一緒に検討してくれますが、成功報酬は別途必要となるケースが多いです。

- Q.任意整理後に、消費者金融への返済額が払えなくなったら?

- まずは弁護士事務所に相談してください。

着手してから消費者金融と和解するまで数か月はかかるのですが、弁護士に対して返済自体はスタートしていますので、1か月分程度であれば消費者金融への支払いが滞る事はまずありません。継続して返済できないという事になれば、弁護士が辞退する可能性が高くなりますので、個人再生か自己破産を検討する段階になります。

まとめ

このページの内容をまとめると、以下の通りです。

借金~完済までの流れ

- 交際費が不足し小さな借金から始まった

- 借金を繰り返す事で金銭感覚が壊れ始める

- 借金を預金と錯覚するようになる

- 借金総額が600万円になる

- 愛する人たちに迷惑かけることをやっと自覚する

- 借金の恐怖感で心身にダメージを受ける

- 自分なりの返済計画を立てる

- 弁護士に相談する

- 返済額の増減はあったものの5年で完済に至る

一般的な債務整理についてまとめた図はこちら

完済への道のりはつらく険しいものでした。

小さな借金でも「そのうち返す」という気持ちだと、いつの間にか金銭感覚が壊れ、私のように心身にダメージを受け、自力修復が困難になります。

一人で悩んでいるとどうしてもネガティブな判断になります。

「飛び降りよう」とか絶対ダメです!

的確なアドバイスをもらえば、心に余裕が生まれ、借金解決へ前向きになれます。